Mahkeme Kararı ile Çıkış")

Kod Listesinden Nasıl Çıkılır?

Mükelleflerin özel esaslardan çıkması sonucunu doğuracak yargı kararlarını iki kapsamda değerlendirmek gerekir. Bunlardan birincisi tarhiyatı terkin eden yargı kararlarıdır. Sahte belge düzenleme veya sahte belge kullanma fiiline ilişkin olarak düzenlenen raporlara dayanılarak yapılan tarhiyatını terkin eden yargı kararları, özel esaslardaki mükelleflerin genel esaslara dönüşünü temin eder. Hakkında sahte belge düzenleme/kullanma raporu olduğu için özel esaslarda yer alan bir mükellef, söz konusu raporlara dayalı tarhiyatın ilk derece mahkemesi kararıyla terkin edilmesi halinde de genel esaslara döndürülebilecek ve KDV iade talepleri genel esaslara göre yerine getirilebilecektir. Dolayısıyla genel esaslara dönülebilmesi için yargı kararının kesinleşmiş olması şart değildir.

Mükelleflerin özel esaslardan çıkışını temin edecek yargı kararlarından ikincisi ise doğrudan özel esaslara alınma işlemine karşı açılan davalar sonucunda özel esaslara alınma işleminin yürütmesinin durdurulmasına veya iptaline yönelik verilen kararlardır. Dolayısıyla, hakkında herhangi bir vergi tarhiyatı bulunmayan, ancak özel esaslara alınan mükellefler de, vergi mahkemesinde özel esaslar davası açarak söz konusu idari işlemi iptal ettirebilirler. Açılan dava sonucunda özel esaslara alınma işleminin yürütmesinin durdurulmasına veya iptaline karar verilmesi halinde de idare 2577 sayılı İYUK’un 28’inci maddesi gereği mahkeme kararını uygulayarak mükellefin özel esaslar listesinden çıkışını yapmaktadır.

Özel esaslara alınma işlemine karşı açılan davalarda mahkemeler genellikle yapılan işlemin “Anayasa’da ve yasal düzenlemelerde idarenin mükellefleri özel esaslardakiler-genel esaslardakiler şeklinde kategorize edebilmelerine olanak tanıyan hüküm bulunmadığı, bu şekilde yasal dayanağı olmadan yapılacak sınıflandırmanın vergi barışını bozucu etki yapacağı” gerekçesiyle idarenin hukuka aykırı bir şekilde kendi içerisinde oluşturduğu bir sınıflandırma ile davacının özel esaslar listesinde yer alması yönünde tesis ettiği işlemde hukuka uyarlık görülmediği yönünde karar vermektedirler.

İdare, mahkeme kararını uygularken iptal kararının içeriğine ve gerekçesine uygun davranmak zorundadır. Bu nedenle özel esaslara alınma işleminin iptaline yönelik verilen kararlarda idare kararın gerekçesine göre işlem tesis etmektedir. Kararın gerekçesinde mükellefin sahte fatura kullanmadığına (düzenlemediğine) ve iade taleplerinin genel esaslara göre yerine getirileceğine yönelik herhangi bir hükme ve değerlendirmeye yer verilmemiş olması halinde, mahkeme kararı uygulanarak mükellefin kod listesinden çıkışı yapılmakla birlikte iade taleplerinin KDV Genel Uygulama Tebliği’nin özel esaslar bölümündeki açıklamalara göre yerine getirilmesine devam edilebilmektedir. Ancak yargı kararın gerekçesinde mükellefin sahte belge düzenlediğine veya kullandığına ilişkin tespitlerin (incelemenin) yetersiz olduğu belirtilmişse veya sonuç kısmında mükellefin KDV iade taleplerinin genel esaslara göre yerine getirileceğine yönelik hüküm yer almışsa, davacı mükellef hem özel esaslar listesinden çıkarılacak hem de KDV iade talepleri genel esaslara göre yerine getirilecektir.

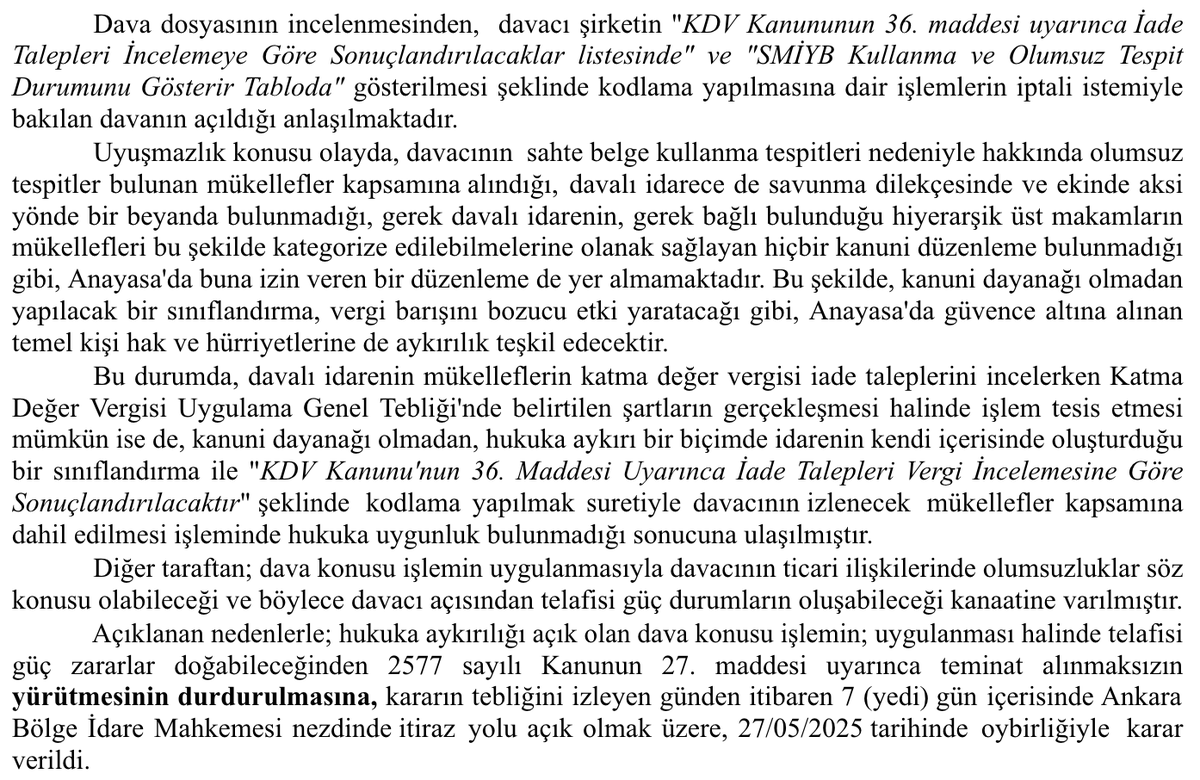

Geçmişteki adıyla özel esaslar uygulaması, “KDV Kanunu’nun 36. maddesi uyarınca İade Talepleri İncelemeye Göre Sonuçlandırılacaktır” kodlamasıyla sürdürülmeye devam etmektedir. Hakkında olumsuz tespit bulunan mükelleflerin unvanları, bunlardan mal alanların KDV iade taleplerinde olumsuz şekilde listelenmekte ve sorun oluşturmaya devam etmektedir. Konuyla ilgili yakın zamanda açılan bir davada, aşağıdaki gerekçelerle yürütmenin durdurulmasına karar verilmiştir. Davalı idare tarafından bu karara yapılan itiraz ise Ankara Bölge İdare Mahkemesi 4. VDD. tarafından reddedilmiştir.

ÖZEL ESASLAR İLE İLGİLİ YARGI KARARLARI

Aşağıda mahkemelerce verilen kararlarda görüleceği üzere mükellefler hakkında sahte belge düzenleme tespiti, sahte belge kullanma tespiti, özel esaslara alınan şirketin ortağının ortak olduğu şirketlerin özel esaslara tabi olma işlemlerinin sıkça iptal edildiği görülmektedir. Özel esaslar davası ile ilgili olarak yargı organlarınca verilmiş karar örnekleri aşağıda yer almaktadır.

İstanbul 4. Vergi Mahkemesinin 09.02.2018 tarih ve E.2018/164 karar özeti:

“Dava dosyasının incelemesinden, davacının, mal ve hizmet alımlarıyla ilgili olarak aldığı ve kayıtlarına yansıttığı faturaları düzenleyen şirketlerin haklarında olumsuz tespitler bulunduğu gerekçesiyle, davacı sakıncalı mükellefler(özel esaslara tabi mükellefler) listesine alınmış ise de; gerek davalı idarenin gerek bağlı bulunduğu hiyerarşik üst makamların mükellefleri bu şekilde kategorize edebilmelerine olanak sağlayan hiçbir yasal düzenleme bulunmadığı gibi Anayasa’ da buna izin veren bir hüküm yer almamaktadır.… Dolayısıyla, yasal dayanağı olmadan, hukuka aykırı bir biçimde idarenin kendi içerisinde oluşturduğu bir sınıflandırma ile davacının ‘sakıncalı mükellefler listesi’ olarak adlandırılan listede yer alması yolunda tesis edilen işlemde hukuka uyarlılık görülmemiştir.”

Kocaeli 1. Vergi Mahkemesinin 26.08.2019 tarih ve E. 2019/796 karar özeti:

“Olayda davacı şirketin sahte belge düzenlediğinden hareketle ‘Özel Esaslara Tabi Mükellefler’ listesine alınmış ise de, gerek davalı idarenin, gerek bağlı bulunduğu hiyerarşik üst makamların mükellefleri bu şekilde kategorize edebilmelerine olanak sağlayan hiçbir yasal düzenleme bulunmadığı gibi Anayasa’ da buna izin veren bir hüküm yer almamaktadır. Bu şekilde yasal dayanağı olmadan yapılacak bir sınıflandırma, vergi barışını bozucu etki yaratabileceği gibi Anayasada güvence altına alınan temel kişi hak ve hürriyetlerine de aykırılık teşkil eder. Bu durumda yasal dayanağı olmadan hukuka aykırı bir biçimde idarenin kendi içerisinde oluşturduğu bir sınıflandırma ile davacı şirketin özel esaslara tabi mükellefler listesinde dahil edilmesi işlemde hukuka uyarlılık görülmemiştir”

Ankara 1. Vergi Mahkemesinin 26.06.2019 tarih ve E. 2019/488 karar özeti:

‘Dava dosyasının incelemesinden, sahte ve mahiyeti itibariyle yanıltıcı belge düzenleme şüphesiyle incelemeye sevk edilen davacı şirket hakkında tanzim edilen 12.04.2019 tutanağa istinaden, davacının 12.04.2019 tarihinden itibaren özel esaslara tabi tutulduğu, söz konusu işlemin davacı tarafından öğrenilmesi üzerine, iptali istemiyle bakılan iş bu davanın açıldığı anlaşılmaktadır. Olayda her ne kadar davacı hakkında ‘özel esaslara tabi tutulma’ işlemi tesis edilmişse de; gerek davalı idarenin, gerek bağlı bulunduğu hiyerarşik üst makamların mükellefleri bu şekilde kategorize edebilmelerine olanak sağlayan hiçbir yasal düzenleme bulunmadığı gibi Anayasa’ da buna izin veren bir hüküm yer almamaktadır. Bu şekilde yasal dayanağı olmadan yapılacak bir sınıflandırma, vergi barışını bozucu etki yaratabileceği gibi Anayasada güvence altına alınan temel kişi hak ve hürriyetlerine de aykırılık teşkil eder. Buna göre, herhangi bir yasal dayanağı olmadan ve davalı idarece savunmada belirtilen yasal düzenlemelerin de ihtilaf konusu işleme dayanak teşkil etmeyeceği açık olduğundan hukuka aykırı bir biçimde idarenin kendi içerinde oluşturduğu sınıflandırma ile davacı şirket hakkında ‘özel esaslara tabi tutulma’ işlemi tesis etmesinde hukuka uyarlık bulunmamaktadır.

İstanbul 12. Vergi Mahkemesinin 31.01.2020 tarih ve E.2019/2217 karar özeti:

“Dava dosyasının incelemesinden, davalı idarece, davacı şirketin ortağının ortak olduğu başka mükellefler hakkında olumsuz tespitler bulunduğundan bahisle, davacı şirketin de 2018/1-12 ve 2019/1-12 dönemlerine ilişkin olarak 10.09.2019 ve 23.10.2019 tarihlerinde özel esaslara(kod listesine) alındığı, davacı şirket tarafından anılan işlemden haberdar olunması üzerine, söz konusu özel esaslara tabi mükellefler listesine (kod listesine) alınmaya ilişkin işlemin iptali ve yürütmenin durdurulması istemiyle bakılan davanın açıldığı anlaşılmaktadır. Olayda davalı idarece, davacı şirket 10.09.2019 ve 23.10.2019 tarihlerinde özel esaslara alınmış ise de; gerek davalı idarenin, gerek bağlı bulunduğu hiyerarşik üst makamların mükellefleri bu şekilde kategorize edebilmelerine olanak sağlayan hiçbir yasal düzenleme bulunmadığı gibi Anayasa’ da buna izin veren bir hüküm yer almamaktadır. Bu şekilde yasal dayanağı olmadan yapılacak bir sınıflandırma, vergi barışını bozucu etki yaratabileceği gibi Anayasada güvence altına alınan temel kişi hak ve hürriyetlerine de aykırılık teşkil edecektir. Davalı idare her ne kadar 3065 sayılı kanunun 36/2. Maddesinin özel esaslar dayanağının yasal dayanağı olduğu iddia edilmekteyse de bahse konu hüküm katma değer vergisi iade yöntemlerinin tespiti yönünde idareye düzenleme yetkisi vermekte olup, bu hükmün özel esaslara tabi mükellefler listesi oluşturmak suretiyle mükellefleri kategorize etme yönündeki uygulamayı meşru kılacak nitelikte olmadığı açıktır. Dolayısıyla yasal dayanağı olmadan hukuka aykırı bir biçimde idarenin kendi içerisinde oluşturduğu bir sınıflandırma ile davacının ‘sakıncalı mükellefler listesi’ olarak adlandırılan listede yer alması yolunda tesis edilen işlemde hukuka uyarlılık görülmemiştir.”

Danıştay 3. Dairesinin E. 2014/11851 K. 2015/3173 karar özeti:

‘Davacı mal ve hizmet alımlarıyla ilgili olarak aldığı ve kayıtlarına yansıttığı faturaları düzenleyen kişi hakkındaki tespitlerden hareketle özel esaslara tabi mükellefler listesine alınmış ise de; gerek davalı idarenin, gerek bağlı bulunduğu hiyerarşik üst makamların mükellefleri bu şekilde kategorize edebilmelerine olanak sağlayan hiçbir yasal düzenleme bulunmadığı gibi, Anayasa’da da buna izin veren bir hüküm yer almamaktadır. Bu şekilde yasal dayanağı olmadan yapılacak bir sınıflandırma, vergi barışını bozucu etki yaratacağı gibi, Anayasa’da güvence altına alınan temel kişi hak ve hürriyetlerine de aykırılık teşkil eder. Dolayısıyla, yasal dayanağı olmadan, hukuka aykırı bir biçimde idarenin kendi içerisinde oluşturduğu bir sınıflandırma ile davacının adına sözü edilen listede yer verilmiş olması sebebiyle bu liste davacı açısından kesin ve yürütülmesi zorunlu bir işlem niteliğini kazanmıştır.’

Danıştay 9. Dairesinin E. 2018/7251 K. 2021/4525 Karar Tarihi: 07.10.2021 karar özeti

“Davacının katma değer vergisi indirimlerini düzeltme beyannamesi ile beyanlarından çıkardığı faturaları düzenleyerek davacıya veren …….Ltd. Şti. hakkında, düzeltme beyannamesi verilmeden ya da davacının düzeltme beyannamesi vermeye zorlandığı, idarenin müeyyideli yazısından önce, vergi idaresince ne gibi işlemler yapıldığı, bu firma hakkında, düzenlediği faturalarla ilgili olarak yapılmış bir inceleme ve buna bağlanmış bir inceleme raporu ile vergi tekniği raporunun ve bunlara dayanak alınan tespit, tutanak ve diğer delillerin bulunup bulunmadığı, yine adı geçen firmanın davacıya düzenlediği ileri sürülen faturalar nedeniyle, davacı hakkında yapılmış bir inceleme ya da diğer delil, tespit ve tutanak bulunup bulunmadığı hususlarının davalı idareye sorulup idare tarafından sunulacak bilgi ve belgelere göre yine yukarıda değinilen Anayasa Mahkemesi kararında da belirtildiği üzere; sahte olduğu ileri sürülen faturalarda yazılı mal ve hizmetlerin gerçekten alınıp alınmadığı, yapılan işin niteliği ve büyüklüğüyle orantılı olup olmadığı araştırılarak, gerçek durum somut olarak ortaya konulmak suretiyle bir karar verilmesi gerekirken, belirtilen gerekçe ile davanın kabulü yolunda verilen Vergi Mahkemesi kararına karşı davalı tarafından yapılan istinaf başvurusunun reddine ilişkin kararda hukuka uygunluk görülmemiştir.”

Mükelleflerin özel esaslara alınmaları durumunda ticari ilişkilerinde bir takım olumsuzluklar meydana gelmektedir. Örnek yargı kararlarda görüleceği üzere; vergisel ödev ve yükümlülüklerinin açıkça kanunla yapılabileceği, yasal dayanağı olmadan hukuka aykırı bir biçimde idarenin kendi içerisinde oluşturduğu bir sınıflandırma ile davacının özel esaslara alınamayacağı belirtilmektedir. Dolayısıyla hukuksuz bir şekilde kod listesine alınan mükelleflerin, dava yoluyla özel esaslar uygulaması dışına çıkabilmesi mümkündür.

Av. Dr. Fatih ARAS

Kaynakça

Ahmet BAŞAR, ÖZEL ESASLARA TABİ OLMA İŞLEMLERİNİN MAHKEMELERCE İPTAL EDİLMESİ, Vergi Raporu Dergisi, Sayı: 252 , Eylül 2020

ÖZCAN AVCİ, Her Yönüyle Özel Esaslar, Vergi Dünyası Dergisi , SAYI 28 417, MAYIS 2016

Bu sitede yer alan yazıların tüm hakları saklıdır. Ancak, yazar ve site kaynağı gösterilerek alıntılanabilir. Yazılar aynen yayımlanamaz.

Bu sitede, vergi ve vergileme ile ilişkili konularda şahsi görüş ve yorumlarımıza yer verilmektedir. Sitede yer verilen bilgi veya verileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir. fatiharas.com sitesi ve yazarın söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz.